Foto: Jan Willem van Vliet

Melkveehouders lopen op verschillende manieren risico’s. Het is belangrijk deze goed in beeld te hebben en waar nodig maatregelen te nemen. Verzekeren is een mogelijkheid maar blijft een afweging.

Een bedrijf runnen gaat per definitie gepaard met risico’s en op melkveebedrijven is dat niet anders. Ze hebben betrekking op veel aspecten. Globaal is er een onderscheid te maken tussen risico’s betreffende de ondernemer, het bedrijf en de omgeving (zie kaders op de volgende pagina’s). Bij de ondernemer valt te denken aan risico’s als arbeidsongeschiktheid, overlijden of de samenwerkingen binnen of buiten het gezin. Bedrijfsrisico’s zijn onder andere veeziekten, lage prijzen of het wegvallen van personeel. Voorbeelden van omgevingsrisico’s zijn de gevolgen van stikstof- en fosfaatwetgeving, maar ook maatschappelijke discussies. Ondanks dat risico’s zeer verschillend zijn, hebben ze gemeen dat ze een bedreiging zijn voor de continuïteit van het bedrijf.

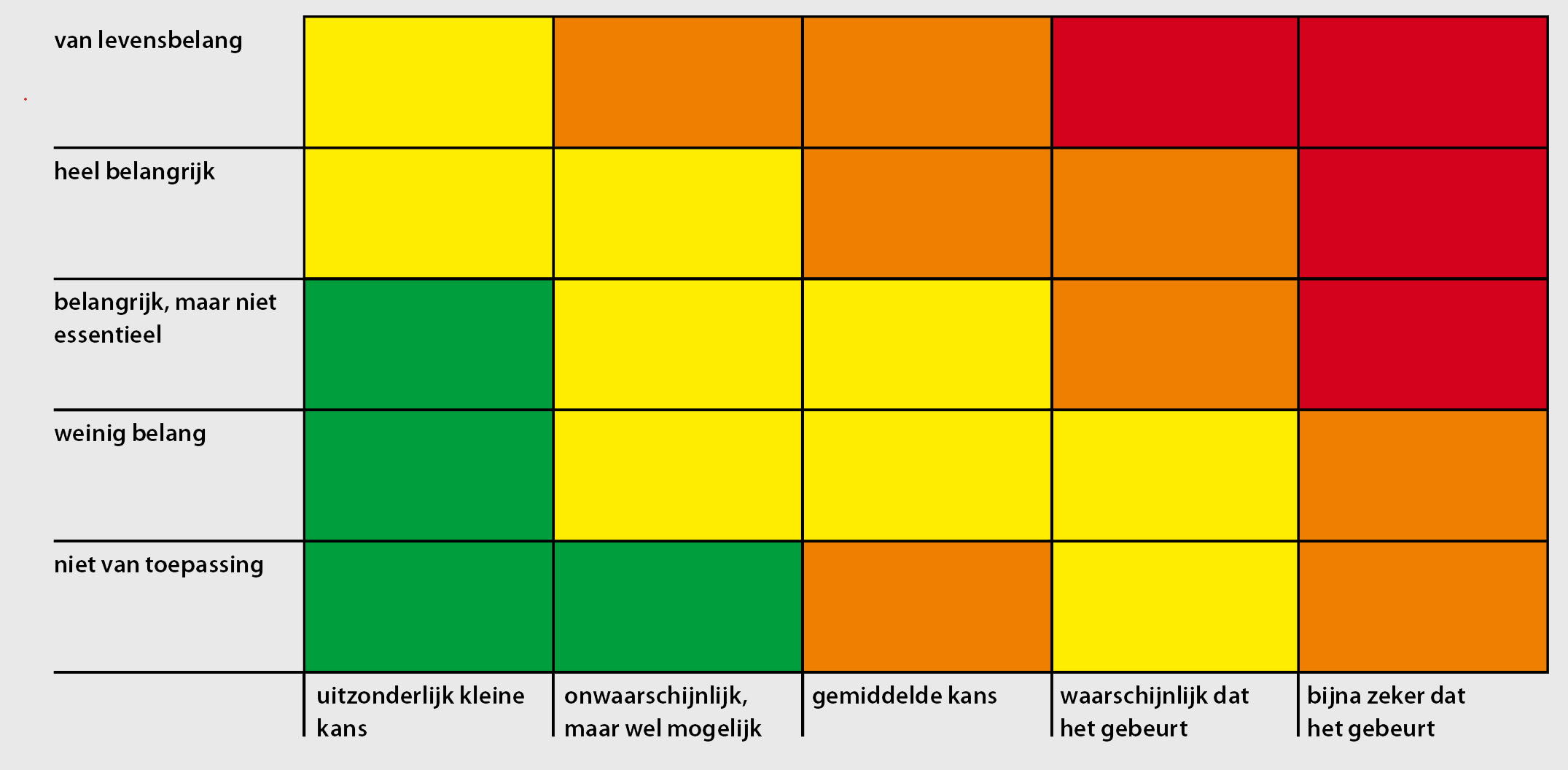

Het goed managen van risico’s is een onderdeel van ondernemerschap. Daarbij is het belangrijk om risico’s in beeld te hebben, de kans dat ze voorkomen goed te taxeren en de impact die het heeft op de bedrijfsvoering. In het kader staat een matrix om op basis van een risicotaxatie te bepalen welke acties nodig zijn. Denk daarbij aan risico’s accepteren, verminderen, verzekeren of voorkomen.

Daarbij geldt dat risico’s afdekken vaak geld kost, maar rust en zekerheid geeft. Dat kan op veel manieren. Niet alleen verzekeren, maar ook prijsafspraken maken, dieren enten of buffers aanleggen van voer of geld. Bepalend is de vraag of het risico aanvaardbaar of onaanvaardbaar is in combinatie met de zwaarte van de impact. Ook is altijd de vraag wat de alternatieven zijn.

Impact sterk verschillend

In het algemeen is de landbouw matig actief met het inzichtelijk maken van risico’s. In het kader van Koeien & Kansen is enkele jaren geleden een risico-inventarisatie gemaakt op enkele tientallen bedrijven. Daaruit kwam naar voren dat de impact van risico’s op bedrijven sterk verschillen. Niet onverwacht loopt een bedrijf met hoge financiering en lage kasstroom een veel groter risico met prijsfluctuaties dan bij een lage financiering en hoge kasstroom. Ook de leeftijd van de ondernemer blijkt een rol te spelen; jonge mensen ervaren niet snel dat extra arbeid nodig is of dat er een arbeidssituatie verzekerd moet zijn. Een conclusie was dat bedrijven met veel dezelfde risico’s te maken hebben, maar de impact per bedrijf enorm kan verschillen.

In het algemeen geldt dat als de omvang toeneemt, ondernemers meer manager worden en zich meer bezighouden met risico’s beheersen. “Op kleine bedrijven zie ik het wat minder, maar daar is het gemiddeld ook iets minder noodzakelijk, aldus Jan Looman, bedrijfsadviseur melkveehouderij bij Flynth. Hij ervaart dat het gros van de ondernemers – ook op grote bedrijven – ‘zich maar matig bewust is van de risico’s’. “Door toename van de omvang zijn veel ondernemers vooral met de dagelijkse bedrijfsvoering bezig.”

Zelf over nadenken

Banken taxeren risico’s voor het afsluiten van een financiering. Maurice Vossen, relatiemanager/melkveespecialist bij ABN Amro, geeft aan dat ondernemers zelf hierover goed moeten nadenken. “Het is uiteindelijk de keuze van de ondernemer om wel of geen verzekering af te sluiten. Belangrijker is goed in beeld te hebben wat er gebeurt als er iets misgaat.” Een arbeidsongeschiktheids- of overlijdensverzekering kost nogal wat premie en het is volgens Vossen geen vanzelfsprekendheid die af te sluiten. “Het blijft bedrijfsafhankelijk. Voor een jonge ondernemer met een gezin en hoge financiering is de situatie anders dan voor iemand van 60 die binnen enkele jaren gaat stoppen.”

Ook het type bedrijf is volgens Vossen een factor; naarmate een ondernemer meer activiteiten erbij doet en daarmee hoger rendement maakt, wordt de afhankelijkheid van hem groter. “Zeker als de activiteit sterk aan de ondernemer gebonden is.” Hij adviseert in zulke gevallen een managementteam te vormen zodat meerdere mensen weten wat er speelt. Als dat niet kan, is te overwegen een overlijdensverzekering af te sluiten om daarmee een stuk financiering af te lossen wanneer de activiteit beëindigd moet worden. Nevenactiviteiten brengen overigens ook andere risico’s met zich mee, zoals rondom veiligheid en aansprakelijkheid.

Ook in de tijd kan de inschatting van risico’s verschuiven. “Vroeger werd het risico van beschikbaarheid van voer en mestafzet groter ingeschat. We zien nu dat er bijna nooit voertekort is, zelfs niet na drie droge jaren.” ICT, data en cybercrime geven daarentegen nieuwe risico’s. Arbeid neemt op groeiende bedrijven in belang toe. “Het blijft een uitdaging om goed personeel te behouden.” Behalve zorgen voor een goede beloning en arbeidssfeer, heb je dat niet in de hand. Wel ziet Vossen mogelijkheden in samenwerkingsvormen, maar ook daar zijn persoonlijke verhoudingen belangrijk voor succes op lange termijn.

Financiële risico’s

Een lastig punt blijft het afdekken van financiële risico’s. Voorkoop, vaste prijsafspraken of werken met de termijnmarkt zijn mogelijkheden. Ze zijn echter niet bedoeld om de winst te vergroten, maar om de marge te beschermen. De groep Koeien & Kansen-veehouders nam overigens ook op creatieve wijze maatregelen om risico’s op te vangen. Bijvoorbeeld met grondverhuur voor extra opbrengsten, teelt van eigen krachtvoer om minder afhankelijk te zijn van voerprijzen en aanleggen van voervoorraden als er financiële ruimte is.

Looman ziet nog weinig veehouders iets met de termijnmarkt doen. “Het zou goed zijn als er meer mogelijkheden komen, maar dat is moeilijk te realiseren.” Het kan vooral de excessen in negatieve zin beperken.

Zijn belangrijkste advies is om goed te blijven kijken naar de kritieke melkprijs. De hoogte is vooral ondernemerschap en vakmanschap, maar ook deels het gevolg van historische keuzes. Verlagen van de kritieke opbrengstprijs is en blijft een uitdaging. “Ik zie wel dat verbeteringen mogelijk zijn, maar het is vaak lastig die verbeteringen vast te houden.”

Ook lage financieringslasten beperken het financiële risico maar stijgende rentelasten liggen op de loer. Bij de huidige lage rentekosten wordt dat volgens Looman minder gevoeld, maar tijden kunnen weer veranderen. Ook de hoogte van het vreemd vermogen in relatie tot de aflossing en de ruimte die door de aflossingen ontstaat om de komende tien jaar noodzakelijke investeringen weer te kunnen financieren, is belangrijk voor een financieel gezond bedrijf op de lange termijn.

Vossen van ABN Amro benadrukt het belang van afdekken van risico’s rondom financieringen. “Kijk maar eens wat er gebeurt in de glastuinbouw bij iemand die de energieprijs niet heeft afgedekt. De relatieve omzet bij melkvee is wel lager, dus schommelingen zijn minder groot. Maar naarmate ze groeien neemt het belang toe.”

Noodzaak van maatregelen in beeld

Het is wat theoretisch, maar met deze matrix kan voor elk risico worden bepaald hoe groot het is en welke maatregelen nodig zijn.

* Benoem de belangrijkste risico’s die continuïteit bedreigen.

* Ga na hoe vaak ze kunnen voorkomen binnen een periode van vijf jaar.

* Bepaal de kans en de impact van het risico op de continuïteit van het bedrijf.

* Bekijk het risicoprofiel; dat neemt toe van groen (laag), groen, oranje naar rood (hoog).

* Bepaal passende maatregelen, zoals accepteren (groen) risico’s verzekeren (geel/oranje), verminderen (geel/oranje) of voorkomen (rood).

Persoonlijke risico’s

Veranderingen in de persoonlijke situatie van de ondernemer kunnen grote consequenties hebben voor het bedrijf. De kans op arbeidsongeschiktheid of overlijden zijn klein, maar de impact is enorm. Ook echtscheiding of een breuk met vennoten heeft gevolgen voor het bedrijf.

* Maak inzichtelijk wat de gevolgen voor het bedrijf zijn als er met de ondernemer(s) iets gebeurt. Bespreek dit met alle betrokkenen zoals partners en kinderen. Ga opnieuw aan tafel als omstandigheden of inzichten veranderen.

* Zorg dat het testament aansluit bij de persoonlijke- en bedrijfssituatie. Laat het door de notaris actualiseren zodra de situatie daarom vraagt.

* Ga na of de arbeidsinvulling goed is geregeld bij ziekte of arbeidsongeschiktheid. Dat kan extern via bijvoorbeeld AB/bedrijfshulp, maar ook intern door buffers te hebben in arbeidsaanbod en/of financiële liquiditeit.

* Weeg of het verzekeren tegen arbeidsongeschiktheid of overlijden zinvol is. Dat is mede afhankelijk van de ambities van partner en/of opvolger en de financierings- en vermogenspositie.

* Stap alleen in een samenwerking als het persoonlijk goed past. Weeg de consequenties bij een breuk voor het voortbestaan van het eigen bedrijf.

Risico’s op het bedrijf

Bedrijfsrisico’s die de productie en het rendement negatief beïnvloeden zijn er op veel gebieden. Denk aan dierziekten of achterblijvende opbrengsten, ziekte van personeel en lage marktprijzen. Ook ongelukken met mensen, dieren en materialen kunnen grote gevolgen hebben.

* Taxeer de kans en impact van een uitbraak van een veeziekte of vergiftiging (botulisme) tegenover de kosten van een jaarlijkse veeverzekering.

* Verklein prijsrisico’s door voorkoop van grondstoffen of actief te zijn op de termijnmarkt. Een buffer in voer en geld geeft rust.

* Goed werkgeverschap verkleint de kans op vertrek van personeel. Naast beloning zijn andere arbeidsaspecten belangrijk.

* Zorg dat het bouwplan (aandeel grasland, type gewassen) past bij de bedrijfsvoering en de grondsoort. Op sommige gronden is maisteelt altijd moeilijk. Een brede weersverzekering is vanwege de lagere saldo’s en impact op het totale bedrijf voor de melkveehouderij meestal niet te overwegen.

* Verkoop van ruwvoer kan financieel interessant zijn maar een mooie voorraad aan ruwvoer maakt het bedrijf minder kwetsbaar bij tijdelijke lage opbrengsten.

* Werk aan de gezondheid en weerbaarheid van de dieren en een veilige omgeving voor mens en dier.

Risico’s van de omgeving

Het derde type risico komt van buiten het bedrijf. Wetgeving is een tastbare zoals recentelijk de Nb-vergunning of fosfaatwetgeving. Dichterbij huis kan de omgeving, zoals een burgerwoning, een risico opleveren. Politiek en maatschappelijke discussies over welzijn of megastallen zijn van invloed op de lange termijn. Ook het bedrijfsnetwerk levert risico’s op.

* Zorg dat alle vergunningen bij de tijd en op orde zijn. Bespreek dit zodra de eigen situatie of betrokken regelgeving verandert met een expert.

* Benut vergunningen optimaal zodat er minimaal latente ruimte aanwezig is die op termijn kan vervallen.

* Werk aan een goede relatie met de buurt en de verdere leefomgeving. Betrek de buren in een vroeg stadium bij uitbreidingsplannen. Vaak kunnen kleine aanpassingen een wereld van verschil maken in draagvlak.

* Hoe groter de kans dat ontwikkelplannen gedwarsboomd worden, hoe belangrijker het is om te bewapenen met juridische hulp. Schroom niet een eigen advocaat in te zetten als rechtsbijstand niet meer voldoende is.

* Neem geen producten of diensten af van niet-gecertificeerde of twijfelachtige bedrijven die met mooie beloftes komen (denk aan Fipronil bij pluimvee). Houd zicht op de juridische aansprakelijkheid.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht