FOTO3 220 Ondernemers met een lage kritieke melkprijs hebben vooral geïnvesteerd in efficiënte bedrijfsvoering. Melkveehouders met een hogere kritieke melkprijs hebben ingezet op groei van de melkproductie.

De hoogte van het kostenniveau speelt geen grote rol bij de ontwikkeling van bedrijven, blijkt uit een analyse van Flynth. Wel is de groei bij de bedrijven met de laagste kosten een stuk bestendiger en staan deze er nog altijd beter voor.

Het is voor melkveehouders altijd belangrijk om te streven naar de laagste kosten. Daar zal niemand iets tegenin kunnen brengen. Het is de vraag wat een structureel lage en hoge kostenstructuur met de ontwikkeling van bedrijven heeft gedaan. Om dat in beeld te brengen heeft Jan Breembroek, vakdirecteur agro advies bij Flynth adviseurs en accountants, een analyse gemaakt van de gegevens van 680 melkveebedrijven. Het zijn bedrijven waarvan gegevens beschikbaar zijn van 2005 tot en met 2016. De bedrijven zijn voor een aantal kenmerken ingedeeld in een kopgroep, staartgroep en het gemiddelde.

Er is gewerkt met een gemiddelde van twee jaren (2005 en 2006 enerzijds en 2015 en 2016 anderzijds). Door een gemiddelde van twee jaar te nemen zijn uitschieters in kosten of opbrengsten afgevlakt, wat volgens Breembroek een eerlijker beeld oplevert. De omvang van het bedrijf en de technische en economische prestaties kunnen dus met een tussentijd van elf jaar met elkaar worden vergeleken.

Bruto geldstroom

De eerste analyse is gedaan op basis van de bruto geldstroom (zie tabel hieronder). Dat is het bedrag dat beschikbaar is voor HAARR (huur, afschrijving, arbeid, rente en resultaat). “Het mooie van dit resultaatbegrip is dat er geen verschillen optreden door grond te pachten of in eigendom te hebben, door inhuur van arbeid of eigen arbeid. Je kunt daardoor pachtbedrijven eerlijk vergelijken met eigendomsbedrijven. Maar ook bedrijven met hoge hypotheken versus die met veel eigen vermogen.” De bedrijven zijn gesorteerd op basis van 20% hoogste geldstroom, 20% laagste geldstroom. Daarnaast is het gemiddelde van de hele groep weergegeven. Wat opvalt is dat alle bedrijven zijn gegroeid in elf jaar. De bedrijven in de kopgroep maakten met bijna 295.000 kilo wel de grootste vooruitgang. Ook de staartgroep produceert ruim 256.000 kilo meer melk dan in 2005/2006. Bijzonder is dat bedrijven qua omvang destijds ook niet veel verschilden. De ruime ton melk meer die de kopgroep in 2005/2006 produceerde is elf jaar later opgelopen tot zo’n anderhalve ton. De staartgroep blijft enigszins achter qua melkplas maar het verschil is minder groot dan wellicht verwacht.

Bij de bedrijven uit de kopgroep, met in 2005/2006 veruit de laagste kritieke melkprijs, is dat kengetal nog steeds het laagste. Echter, het verschil is nu veel kleiner dan destijds. Opvallend is wel dat in alle gevallen het niveau van de kritieke melkprijs nu fors hoger ligt dan elf jaar geleden. Dat geldt overigens ook deels voor de bijbehorende melkprijs.

De groep met de betere resultaten intensiveert minder snel en verhoogt het percentage grond in eigendom. “In het algemeen groeien de bedrijven met een beter resultaat sneller in melkproductie en realiseren dat op een meer ‘toekomstbestendige’ wijze, omdat ze ook groeien in grond in eigendom.”

Kritieke melkprijs

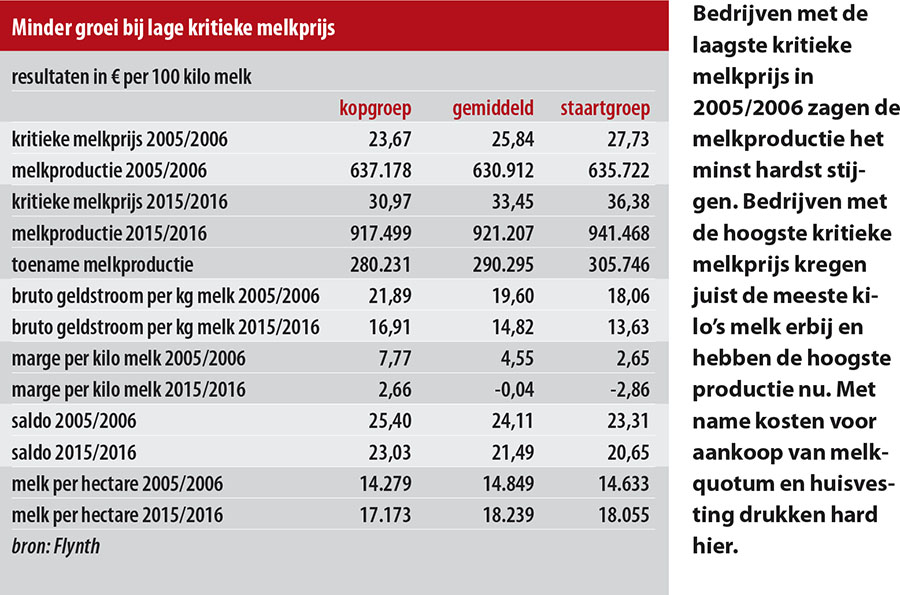

Dezelfde soort analyse is gemaakt aan de hand van de kritieke melkprijs. Dit is een kengetal dat beter bekend is op melkveebedrijven. Het geeft de prijs weer waar tegen de melkveehouder nog net kan produceren. De resultaten hiervan staan in deze tabel.

De bedrijven uit de kopgroep, dus met de laagste kritieke melkprijs in 2005/2006, zagen de melkproductie het minst hard stijgen. Bedrijven met de hoogste kritieke melkprijs kregen er de meeste kilo’s melk bij en hebben in absolute zin ook de hoogste productie nu. “Oorzaak van deze schijnbare tegenstelling is dat alle kosten verbonden aan quotumaankoop ook onderdeel van de kritieke melkprijs zijn”, ligt Breembroek toe.

Niet verwonderlijk hadden bedrijven met de laagste kritieke melkprijs ook een fors betere bruto geldstroom, marge en saldo. Na elf jaar staan deze bedrijven er nog steeds beter voor, maar de verschillen zijn beduidend kleiner. Volgens Breembroek hebben ondernemers met een lage kritieke melkprijs vooral geïnvesteerd in efficiënte bedrijfsvoering terwijl melkveehouders met een hogere kritieke melkprijs hebben ingezet op groei van de melkproductie.

Groei melkproductie

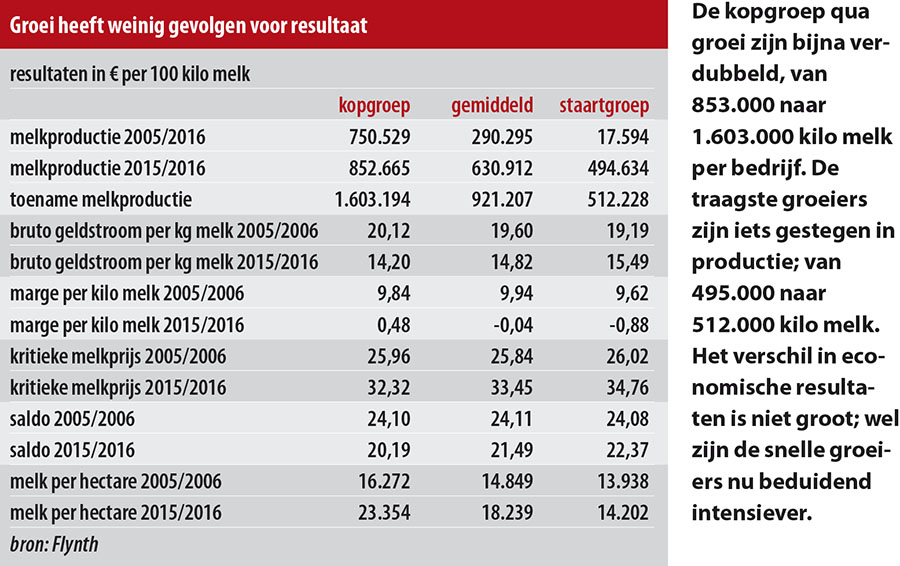

In de tabel Groei heeft weinig gevolgen voor resultaat zijn de bedrijven gesorteerd op groei van de melkproductie. De 20% snelste groeiers zijn bijna verdubbeld, van 853.000 naar 1.603.000 kilo melk per bedrijf. De traagste groeiers zijn iets gestegen in productie; van 495.000 naar 512.000 kilo melk. In die laatste groep zitten ook 40 bedrijven waar de melkproductie kleiner is geworden in die elf jaar.

De economische resultaten tussen de grote en kleine groeiers verschillen nauwelijks. Breembroek zoekt de verklaring in de hoge kosten van de groei op een deel van de bedrijven. “Jarenlang moest duur melkquotum worden aangekocht en zeker in combinatie met uitbreiding van de stal duurt het vele jaren voordat bedrijfsvergroting winst op gaat leveren. De groeiers hebben dus een hogere kostprijs en leggen daarmee een hypotheek

op de toekomst van hun bedrijf.”

Wel valt op dat de grote groeiers hun marge beter in de benen houden en kunnen melken tegen een iets lagere kritieke melkprijs. Ze profiteren waarschijnlijk van een stuk schaalvoordeel, wat op deze bedrijven niet ten koste gaat van de resultaten. Ook speelt de factor management waarschijnlijk een rol. “Daarnaast telt mee dat de grootste groeiers intensief gevolgd worden door hun bank. De lat ligt voor deze bedrijven hoog.” Een groot verschil is verder nog te zien bij de melkproductie per hectare. Bij de snelle groeiers vindt een sterke intensivering van de melkproductie plaats van 16.272 kilo melk in 2005/2006 naar gemiddeld 23.354 kilo per hectare in 2015/2016.

Hoge kostprijs groei

De analyse geeft een verrassende inkijk in de groei van bedrijven de afgelopen elf jaar. Het is in een periode dat ze te maken kregen met de afschaffing van het melkquotum en de vooravond van de fosfaatregelgeving. Waarschijnlijk ligt de melkproductie bij alle groepen bedrijven in 2017 en 2018 lager. Voor de hand liggend is wel dat de bedrijven uit de kopgroep wat verder waren met hun bedrijfsgroei tot

2 juli 2015. Bij die groep kan de daling als gevolg van het fosfaatreductieplan en de fosfaatrechten beperkter zijn gebleven.

Breembroek benadrukt dat kostprijs een allesomvattend begrip is waarvan de quotumkosten een onderdeel zijn. De snelste groeiers hadden zeker in het quotumtijdperk een hogere kostprijs voor melk. Verder is de bedrijfsvoering van groeiers gemiddeld minder geoptimaliseerd dan bij ondernemers met een stabiele omvang. “Groei blijkt dus in de praktijk vaak samen te gaan met een hoge kostprijs. Pas als de groei stopt, wordt de kostprijs geleidelijk lager.” Op termijn zijn de productieomstandigheden beter op een groeiend bedrijf door vernieuwing van huisvesting en (melk)apparatuur.

De gebruikte kengetallen verklaard

Bruto geldstroom (BG) per kilo melk is de hoeveelheid geld beschikbaar voor Huur, Arbeid, Afschrijving, Rente en Resultaat (HAARR). Het is in feite de vergoeding voor de ondernemer voor zijn ingebrachte arbeid en vermogen.

De kritieke melkprijs is de opbrengstprijs per kilo melk waarbij alle kosten, normale aflossingsverplichtingen, gemiddelde vervangingsinvesteringen en privé-uitgaven betaald kunnen worden. Een verschil met de kostprijs is dat het vooral gericht is op de normale kasstroom van een bedrijf. Accountantskantoren hebben soms eigen berekeningen waardoor ze onderling niet goed vergelijkbaar zijn.

Marge per kilo melk is het verschil tussen de werkelijke en kritieke melkprijs. In tijden van een lage melkprijs is de marge nul of negatief en bij hogere melkprijzen is er ruimte voor sparen of extra investeringen.

Het saldo melkveehouderij zijn de melkopbrengsten minus de kosten die direct aan de melkveehouderij zijn toe te rekenen. Het is een goede maat voor de efficiency van de bedrijfsvoering, dus het management van de ondernemer.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht