Een bedrijfsovername gaat vandaag de dag een stuk moeizamer dan 10 of 20 jaar geleden. De forse waardestijging van de grond is daarbij een belangrijke factor.

Grondprijzen en financieringen zijn de afgelopen decennia gestegen. Het rendement blijft echter achter waardoor bedrijfsovername steeds moeilijker is geworden. Een succesvolle overname vraagt vroegtijdige actie.

Bedrijfsovername is altijd een lastig onderwerp in de agrarische sector en niet minder in de melkveehouderij. Het is een complexe financiële puzzel waarbij de overnamesom dusdanig hoog kan zijn dat een gezonde financiële exploitatie voor de opvolger niet meer mogelijk is. Ook moeten broers en zussen in veel gevallen tevreden zijn met een flink lager deel van het vermogen van de ouders en ook laten ouders nogal eens een veer.

Tot zover is er niets nieuws onder de zon want dat is al decennialang het geval. Toch is de situatie vandaag moeilijker dan pakweg 10 of 20 jaar geleden. “Vanuit financieel oogpunt zijn de mogelijkheden voor bedrijfsovername door de jaren heen steeds kleiner geworden”, ziet ook Hans Scholte, sectorleider melkveehouderij bij Flynth.

Dat de overname anno 2019 moeilijker is, baseert Scholte op een aantal economische parameters. Een selectie ervan staat weergegeven in de grafieken op deze pagina’s. Een belangrijke is dat de prijs van landbouwgrond fors is gestegen en dat nog steeds doet. In 1990 was de gemiddelde prijs nog € 17.700 per hectare; inmiddels tikt grond de € 60.000 per hectare aan. De waarde van de grond in verpachte staat is – relatief – in dezelfde mate gestegen; deze is op basis van de samenwerkingsovereenkomst (maatschap/vof-akte) vaak een maatstaf voor de waardebepaling voor de grond bij overname.

Naast de grondprijs zijn ook de bedrijven in omvang toegenomen. In 1995 had het gemiddelde bedrijf nog een productie van 450.000 kilo; in 2019 is dat meer dan verdubbeld met gemiddeld circa 100 koeien op het bedrijf. De oppervlakte grond in eigendom is in diezelfde periode toegenomen van 30 naar 53 hectare.

Door deze bedrijfsontwikkeling is de gemiddelde balanswaarde van een melkveebedrijf volgens cijfers van Wageningen Economic Research tussen 2001 en 2010 met bijna € 1 miljoen toegenomen tot zo’n € 3 miljoen. Sinds 2010 is het balanstotaal vrij stabiel maar de samenstelling wel veranderd. Door de afschaffing van melkquota in 2015 is de post immateriële activa sterk in waarde afgenomen. Er is sindsdien fors geïnvesteerd in uitbreiding van gebouwen. Het totaal aan vreemd vermogen is in absolute en relatieve zin (per kilo melk) toegenomen.

Kosten zijn gestegen

De waarde van een melkveebedrijf is in een paar decennia dus hard gestegen. Dat betekent een hogere overnameprijs voor de opvolger. De vraag is wat er met zijn inkomsten is gebeurd om dat gezond te kunnen financieren. Dat begint met de melkprijs; in 1995 lag de prijs op € 34,20 per 100 kilo en in augustus 2019 op € 34,40 per 100 kilo. Over de lange termijn zit er nauwelijks een stijging in. De gemiddelde prijs over deze periode is € 33,80. In dezelfde periode varieerde de prijs voor standaard A-brok tussen de € 14 en € 23,40 per 100 kilo.

Verder is het niveau van toegerekende kosten voor melkproductie en het niveau van vaste kosten (of niet-toegerekende kosten) per kilo melk toegenomen, ondanks groei in omvang. De kritieke opbrengstsprijs van de melk is hierdoor in de loop van de jaren gestegen. Het gemiddelde niveau lag 20 jaar geleden rond de € 30 per 100 kilo en zit nu op een niveau van circa € 36, met meer dan de helft van de bedrijven erboven.

De economische resultaten per kilo melk fluctueren over de jaren heen, vooral door de toegenomen variatie in melkprijs (zie grafiek Melkprijs fluctueert). Belangrijk voor het verhaal: per kilo melk zit er meerjarig géén opgaande trend in de opbrengstcijfers of saldo’s. Op bedrijfsniveau stijgen de resultaten als gevolg van groei in aantallen wel.

Meer geld beschikbaar

De situatie is dus dat voor het gemiddelde bedrijf de totale waarde fors is gestegen terwijl de verdienpotentie van het bedrijf onvoldoende is meegegroeid. De toegenomen overnamesom laat zich daardoor niet automatisch terugverdienen door hogere inkomsten als gevolg van uitbreiding in melk. Dat blijkt ook uit het voorbeeld van boer Johan in het kader op deze pagina’s.

Er zijn niet veel opties om deze situatie te doorbreken. Meer hypotheek nemen kan de opvolger niet dus moeten de ouders of broers en zussen (nog) meer water bij de wijn doen. Broers en zussen moeten al slikken dat veel vermogen achterblijft voor de bedrijfsopvolger. Juridisch zijn ze maar in beperkte mate partij en hun invloed beperkt zich tot de aanspraak op hun legitieme portie. De overdrager kan de andere kinderen nooit compenseren omdat de vrije waarde simpelweg te hoog is. Hij moet uitleggen dat met de overname een stuk familiebezit en bezieling overgaat naar de volgende generatie.

Wat wel kan om de overnamesituatie te verbeteren is dat de ondernemers tijdig aan een grotere verdiencapaciteit werken zodat er meer eigen geld beschikbaar is om de financiële puzzel te leggen (zie kader Meer rendement helpt bij overname). Een beperking; op papier is het allemaal gemakkelijk uit te rekenen maar in de praktijk is het niet voor iedereen weggelegd.

Scholte benadrukt wel dat verschillen groot zijn; op bedrijven die technisch en financieel goed draaien en waar in het verleden de juiste ondernemersbeslissingen zijn genomen om te komen tot een toekomstgericht bedrijf, is een overname gemakkelijker realiseerbaar. Als er problemen zijn met de overname is het vaak het geval dat bedrijven qua exploitatie en rendement niet meekunnen. Het bedrijf is verouderd en/of de financiering te hoog.

Meer rendement helpt bij overname

Een bedrijfsovername met te veel kapitaal en te weinig rendement is haast niet mogelijk. Ondernemers hebben een aantal opties om het toch vlot te trekken.

* Begin tijdig met vermogensvorming in de maatschap. Dat betekent dus dat de opvolger op tijd in het bedrijf instapt. Ouders kunnen voorgaand aan dat moment er al voor zorgen dat het bedrijf voldoende omvang heeft zodat er (tijdelijk) twee inkomens uit het bedrijf komen.

* Zorg dat er écht geld met het bedrijf wordt verdiend. In combinatie met beperkte (gezins) uitgaven is er sprake van groei van het eigen vermogen in het bedrijf. Dat deel hoeft de opvolger later niet meer over te nemen, wat extra ruimte geeft in het economisch plaatje van alle partijen.

* Werk aan verbetering van de bedrijfsresultaten: van gemiddeld niveau naar een top 20%-positie. Stel met adviseurs een stappenplan op om de resultaten op te krikken. Schakel waar nodig advies of deskundigheid in om dit te bereiken.

* Laat een deel van de landbouwgrond in eigendom bij familie waarna de bedrijfsopvolger het kan terug huren. Het is de vraag of het klassieke idee van ondernemerschap en eigenaarschap vol is te houden. Een aandachtspunt is wat te doen bij volgende generatie.

* Stop een deel van de grond in een erfpachtconstructie. Dat heeft als voordeel dat er extra vermogen vrijkomt die niet hoeft te worden overgenomen. Er kleven wel nadelen aan dus overleg dit goed met adviseurs.

Waardestijging niet op te brengen met hoger saldo

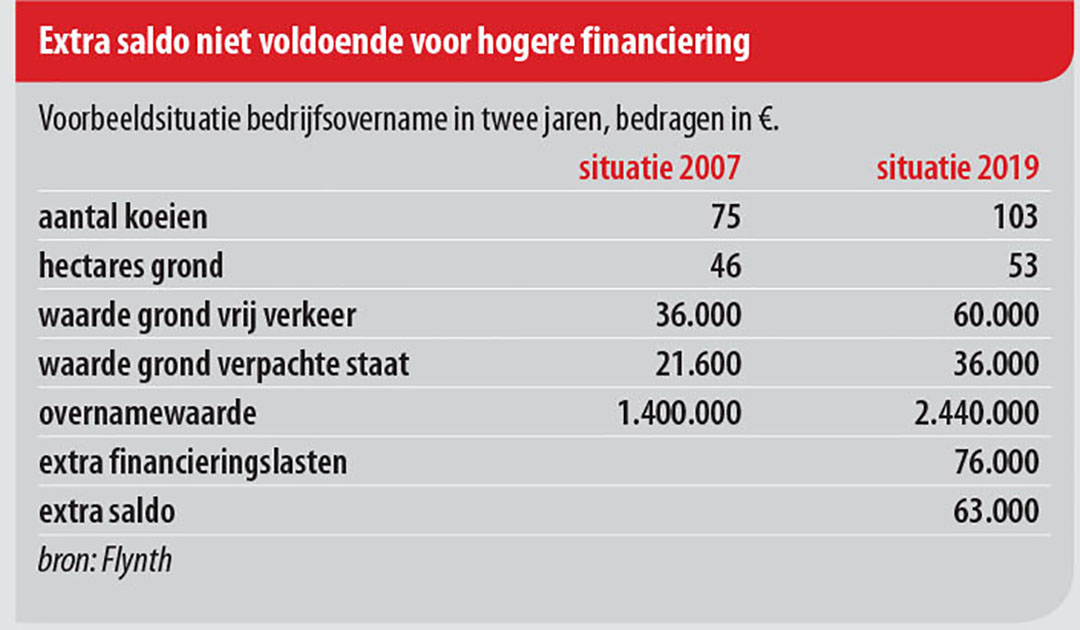

Een casus gebaseerd op een praktijksituatie maakt inzichtelijk wat de vermogensgroei voor een ondernemer betekent. Het betreft Johan de Boer. Hij name in 2007 het ouderlijk bedrijf over. De gegevens staan in de tabel. Naast het overnemen van de schuld van € 600.000 moest Johan zijn vader en moeder uitkopen voor € 500.000.

In de situatie na overname bedroeg de totale schuld € 1,1 miljoen. Dit betekent dat Johan op jaarbasis zo’n € 43.000 rente betaalt. Via de beschikbare afschrijvingen is de kasstroom € 72.000. Dit geld is te gebruiken voor aflossingen, privé-uitgaven inclusief belastingen en eventuele vervangingsinvesteringen om het machinepark op peil te houden. Voor privé is € 25.000 beschikbaar en voor vervangingsinvesteringen € 10.000. Niet veel, maar genoeg omdat het machinepark op orde was.

Broer en zus snappen dat het ouderlijk melkveebedrijf wordt voortgezet, maar hebben wel het gevoel dat Johan wordt voorgetrokken. Hij woont mooi buitenaf en heeft een schenking gehad bij de bedrijfsovername. Als compensatie is afgesproken later een groter deel van de erfenis naar broer en zus gaan.

Situatie in 2019

In 2007 was de overname dus net rond te rekenen; wel doen alle andere betrokkenen water bij de wijn. Nu dient zich inmiddels een opvolger aan en Johan zet op een rij hoe het plaatje er nu uit zou zien. Het bedrijf is gegroeid naar 53 hectare grond in eigendom en hij melkt inmiddels 103 koeien. De melkproductie is gestegen van 600.000 naar 930.000 kilo. De vrije verkeerswaarde van de grond ligt op nagenoeg € 60.000 per hectare met een waarde in verpachte staat van € 36.000 euro per hectare. De overnamewaarde bedraagt zodoende ruim € 2,4 miljoen; een stijging van ruim € 1 miljoen in ruim 10 jaar tijd. Op basis van 4% rekenrente en 30 jaar aflossen is dit voor de eerste jaren zo’n € 76.000 extra rente en aflossing.

Er wordt wel 330.000 kilo extra melk op jaarbasis geproduceerd. Het gemiddeld langjarig saldo per kilo melk is 19 cent. Daardoor wordt bijna € 63.000 extra saldo gerealiseerd. Dit is niet genoeg om de extra lasten te dragen. Om toch een toekomstige bedrijfsovername mogelijk te maken kan Johan een aantal dingen in zijn bedrijf veranderen; in het kader hierboven staan er aantal weergegeven.

Ook in veel samenwerkingsovereenkomsten is opgenomen dat bij de bepaling van de overnameprijs wordt uitgegaan van de grondwaarde in verpachte staat. Een alternatief is om uit te gaan van de waarde waarbij nog een lonende exploitatie mogelijk is. Dit kan wel consequenties hebben voor de ouders en andere kinderen.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht