Op veel manieren hebben veehouders opbrengsten buiten het leveren van melk. Maar een deel is gerelateerd aan de koeien, zoals omzet en aanwas. Ook een tweede tak levert inkomsten.

Een aanzienlijk deel van de inkomsten op melkveebedrijven komen niet van melkgeld. Hoe kleiner het bedrijf, hoe groter de afhankelijkheid van niet-melkgeld. Voor grote melkveebedrijven zijn deze neveninkomsten ook belangrijk.

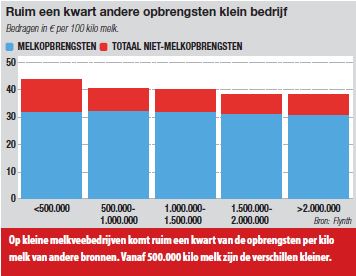

De verkoop van melk vormt op een melkveebedrijf vanzelfsprekend veruit de belangrijkste bron van inkomsten. Toch is dat niet de enige manier waarop melkveehouders geld binnenkrijgen. Een deel van de extra inkomsten is gerelateerd aan het melken van koeien; denk aan omzet en aanwas. Maar er kan ook geld komen uit bijvoorbeeld een andere tak of werk buiten de deur. Gemiddeld over alle melkveebedrijven is die post € 8,94 per 100 kilo melk (2016). Op totale opbrengsten van € 41,05 is dat 22%. Dat geeft direct het belang aan van deze soms onderbelichte bron van inkomsten.

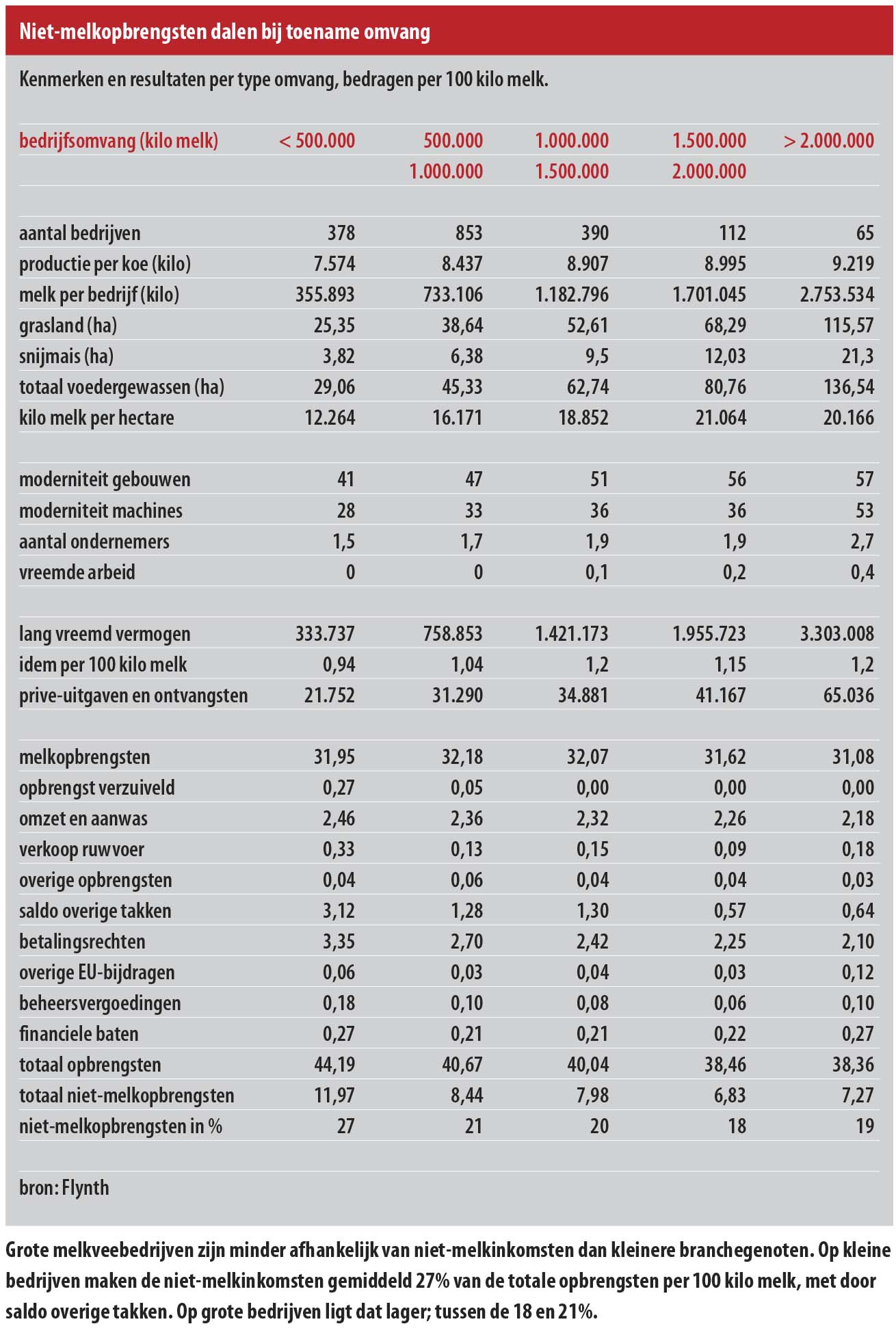

Rinus Wientjens, adviseur melkveehouderij bij Flynth, heeft op basis van de database met boekhoudgegevens gekeken welke verschillen er zijn tussen bedrijven. Dat is gedaan voor bedrijven met melkvee in het jaar 2016. In totaal gaat het om bijna 1.800 bedrijven, verdeeld over vijf categorieën op basis van bedrijfsomvang. Bedrijven met afwijkende kenmerken zijn buiten de analyse gehouden. Een aanzienlijk deel van de geconstateerde verschillen is volgens Wientjens direct gerelateerd aan de omvang. Deels is het ook het gevolg van de bedrijfsstructuur en keuzes die ondernemers maken voor hun bedrijf en invulling van eigen arbeid.

Vooral omzet en aanwas

In de tabel staan de belangrijkste kenmerken van de bedrijven, uitgesplitst naar bedrijfsomvang. Wat opvalt is dat de melkproductie per koe stijgt naarmate het bedrijf groter is. Grote bedrijven zijn verder intensiever, moderner en hebben meer eigen en vreemde arbeid aan het werk. Het lang vreemd vermogen neemt ook toe naarmate het bedrijf groter is, maar per 100 kilo melk is het verschil niet meer zo groot.

In het onderste deel van de tabel staan de cijfers die betrekking hebben op de melk- en niet-melkinkomsten. Over het algemeen hebben de kleinere bedrijven een hogere melkprijs per 100 kilo melk. Dat is verklaarbaar door wat hogere gehalten als gevolg van een lagere productie per koe. Verder is het aannemelijk dat de grotere bedrijven gemiddeld minder beweiding toepassen waardoor ze de weidepremie in de melkprijs missen.

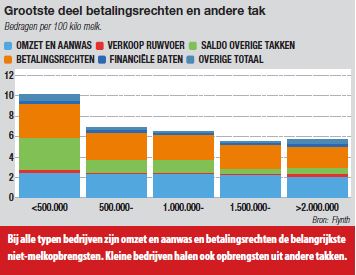

Een structurele bron van opbrengsten uit niet-melkgeld is omzet en aanwas. Deze loopt af van € 2,46 per 100 kilo melk bij de kleine bedrijven tot € 2,18 op bedrijven met de grootste omvang. Verschillen ontstaan onder andere door keuzes in fokkerij (insemineren met vleesras) en aan- en verkoopbeleid. Een tweede belangrijk verschil zijn de betalingsrechten. Op de kleinste bedrijven is dat € 3,55 per 100 kilo melk en neemt af naar € 2,10 bij de grootste bedrijven. Verder is de post saldo overige takken belangrijk, maar dan vooral op de kleinere bedrijven. Deze bedrijven weten door zelf te verzuivelen gemiddeld nog € 0,27 per 100 kilo melk extra opbrengsten te genereren. Opvallend houdt dit boven de miljoen kilo melk helemaal op.

Totaal heeft de groep kleinere bedrijven met een productie tot 500.000 kilo melk gemiddeld € 11,97 per 100 kilo melk aan niet-melkinkomsten. Dat is 27% van hun totale opbrengsten per 100 kilo melk. Vanaf 500.000 kilo melk neemt het aandeel snel af en tussen de 500.000 en meer dan 2 miljoen kilo melk zit slechts enkele centen.

Verhuur fosfaatrechten

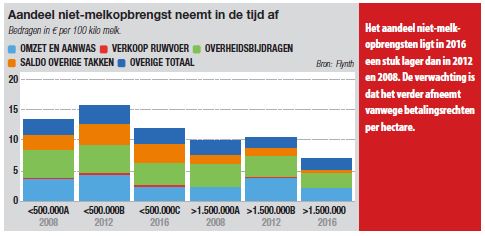

Kijkend naar het verleden (2008 en 2012) was toen ook al een aandeel niet-melkgeld aanwezig (zie grafiek: Aandeel niet-melkopbrengst neemt in de tijd af). Opvallend is dat het aandeel niet-melkinkomsten gestaag afneemt. De meest opvallende is de categorie overheidsbijdragen (betalingsrechten, beheersvergoedingen en overige EU-inkomsten). Een belangrijke reden is de overschakeling naar het nieuwe GLB. Vanaf 2019 zijn alle toeslagen even hoog en worden per hectare betaald. Tot die tijd geldt een overgangsperiode. Die is in het leven geroepen om de financiële afbouw geleidelijk te laten verlopen. De waarde van het betalingsrecht in die periode is gebaseerd op de waarde van de toeslagrechten die een ondernemer in eigendom had in mei 2014. Deze wordt in vijf stappen afgebouwd naar het eindniveau in 2019. Vooral intensieve bedrijven merken daarvan de gevolgen.

Het saldo van overige takken speelt op grote bedrijven steeds minder een rol. Op de kleine bedrijven was en is het echter een belangrijk aandeel van het totaal. Op de kleinere bedrijven heeft verkoop van ruwvoer tot steeds hogere opbrengsten geleid. Op grote bedrijven is er sprake van een licht stijgende trend.

In het verleden hadden bedrijven ook inkomsten uit verhuur van melkquotum. Wientjens verwacht niet dat in de cijfers van 2018 en verder inkomsten uit fosfaatrechten een grote rol gaan spelen. “We verwachten dat een kleine groep wel incidenteel fosfaatrechten gaat verhuren. Maar de 10% afroming bij overdracht van fosfaatrechten maakt dat minder interessant dan het optimaliseren door huur of verhuur van melkquotum richting het einde van het jaar.”

Invloed kritieke melkprijs

Ondanks verschillen tussen (type) bedrijven waren en zijn niet-melkopbrengsten een welkome aanvulling op het totale inkomen op melkveebedrijven. Dat de niet-melkopbrengsten zowel in de tijd als door een toenemende bedrijfsomvang afnemen, is goed om te beseffen, aldus Wientjens. “Niet-melkgeld heeft direct invloed op de kritieke melkprijs.” Anders gezegd: een bedrijf met 3 cent hogere opbrengsten uit niet-melkgeld mag datzelfde bedrag minder voor de melk ontvangen zonder dat het gevolgen heeft voor de reserveringscapaciteit en marge. Aan de andere kant kunnen grote bedrijven schaalvoordelen benutten waardoor de afhankelijkheid van niet-melkinkomsten kleiner wordt. Het is een open deur, maar vakmanschap en managementniveau bepalen uiteindelijk op alle type bedrijven onder de streep het financiële succes.

Soorten niet-melkopbrengsten

De meeste niet-melkopbrengsten spreken voor zich. Een aantal verdient verduidelijking.

Overige opbrengsten. Dit zijn opbrengsten die direct gerelateerd zijn aan de melkveehouderij. Denk aan fokkerij (verkoop embryo’s) of mestaanvoer van een ander melkveebedrijf.

Overige bedrijfsopbrengsten. Hieronder vallen onder andere inkomsten door verhuur van land en werk voor derden. Ze zijn niet direct gerelateerd aan het melkvee. Mestaanvoer van een andere tak valt er ook onder.

Saldo overige takken. Alle inkomsten minus kosten uit een andere bedrijfstak dan melkvee. Ook als de melkveehouderij relatief kleiner is, zijn die inkomsten meegenomen.

Overige EU-opbrengsten. Naast de inkomsten van betalingsrechten maken sommige veehouders gebruik van andere EU-subsidies. De plattelandssubsidie POP is een bekende; deze wordt door de provincies uitgevoerd.

Financiële baten: Belangrijkste zijn rente-inkomsten uit ledengeld. Inkomsten uit beleggingen of financiële producten vallen hier niet onder.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht