Foto: KWS

Melkveehouders zijn nauwelijks actief op de termijnmarkt voor zuivel. Mogelijk komt daar met de Milk Trading Company verandering in. Daarmee krijgen veehouders een instrument in handen om de wisselende melkprijzen af te vlakken.

In de Verenigde Staten is het hedgen van melk op de termijnmarkt ingeburgerd en wordt een aanzienlijk deel van de klasse-III-melk op die manier verhandeld. Het is begonnen door de grote afnemers van zuivelproducten en later zagen ook de zuivelcoöperaties en melkveehouders de voordelen voor het afdekken van prijsrisico’s.

In de Nederlandse melkveesector is de afgelopen jaren met weinig succes over initiatieven gesproken om prijsrisico’s op een zuiveltermijnmarkt af te dekken. Denk aan de plannen tien jaar geleden van Mensonides en Tamminga en Eumix van De Haan. Dairy Trading Online (DTO) is sinds 2011 actief maar niet massaal omarmd. In Europa kent alleen EEX in Leipzig handelsmogelijkheden voor zuivelgrondstoffen. EEX pioniert met een termijnmarkt voor rauwe melk.

De redenen dat hedgen van melk in Europa en Nederland geen opmars heeft gemaakt zijn volgens kenners van de termijnmarkt divers. Afgezien van de vraag hoe serieus en doordacht de initiatieven waren, heeft zuivel als nadeel dat het een lastiger product is om in handelen op de beurs dan granen of andere commodities. Grondstoffen zijn bewerkt en er is minder fluctuatie in productie en verbruik. Verder zijn marktpartijen (zuivelafnemers, verwerkers, handelaren en producenten) niet of veel minder actief op de beurs waardoor commitment ontbreekt. Er is ook geen direct verband met de uitbetaling aan veehouders. Naast onbekendheid is er gebrek aan vertrouwen in de beurs en partijen die erop handelen; het heeft voor velen een imago van snel geld en over de ruggen van ondernemers winst pakken.

Meer gevoel bij prijzen

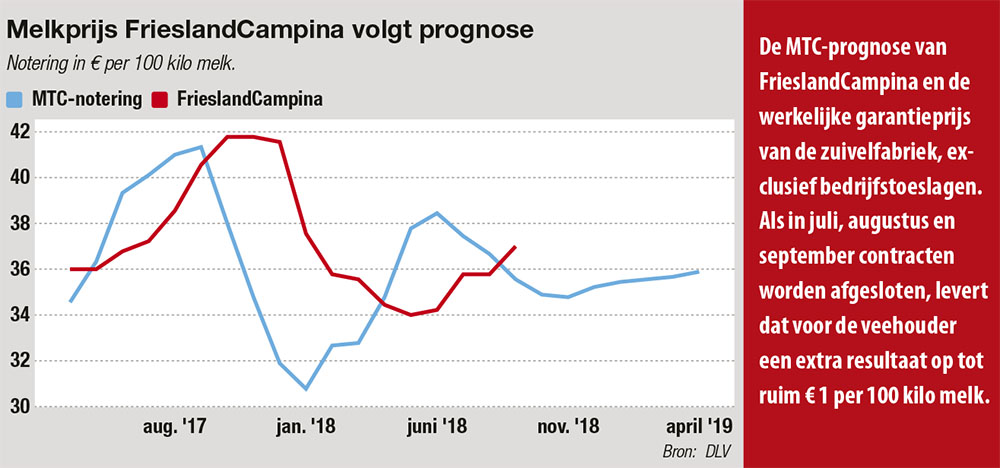

Vorig jaar is een nieuw initiatief gelanceerd: de Milk Trading Company (MTC) van DLV in België. Het draait inmiddels met ongeveer 50 deelnemers die in totaal 63 miljoen kilo melk produceren. Van die melkplas is gemiddeld 20% afgedekt via de termijnmarkt.

Directeur Dirk Coucke is bekend met de moeizame historie rondom initiatieven. Juist daar is met de opzet van de MTC rekening gehouden. Zo ligt de werking van het instrument zo dicht mogelijk bij de belevingswereld van de melkveehouder. “Via een formule berekenen we de noteringen van wei, melkpoeder en boter om naar een melkprijs. Veehouders hebben meer gevoel bij de hoogte van de prijzen.” De noteringen van de grondstoffen zijn afkomstig van wereldwijde beurzen. Het blijkt uit de historie dat de berekende melkprijs voor 85% overeenkomt met de werkelijke melkprijs. Inclusief vertraging van de markt is het zelfs 90%. “Dat betekent dat met een grote betrouwbaarheid een voorspelling is te maken van de ontwikkeling van de melkprijs de komende maanden.”

Veehouders kunnen de prijs op elk gewenst moment op een niveau voor maximaal een jaar vastzetten. Onderliggend worden daarvoor futures op beurzen afgesloten (zie kader op de volgende pagina). Het niveau van de vastgezette prijs wordt bepaald voor de totale groep. Dat gebeurt op advies van een Raad van Bestuur die onder andere uit veehouders bestaat.

De deelnemende veehouder blijft via de melkfabriek zijn gewone melkgeld ontvangen. Het verschil tussen de werkelijke en vastgezette prijs wordt via de MTC aan de veehouder uitbetaald of ingehouden. Het vastzetten van prijzen kan ook voor voer. Dat gebeurt op basis van de termijnmarkten voor soja, mais en tarwe. Daardoor kan de veehouder een groot deel van zijn marge op voorhand bepalen.

Gevolgen prijsdal beperken

Naast de systematiek benadrukt Coucke nog een belangrijk kenmerk: de betrokkenheid van DLV, zowel in België als Nederland. Coucke verwacht dat de veehouders met DLV partner met kennis van zaken met een geruster hard instappen. Hij benadrukt dat de MTC ook de tijd mee heeft. “Juist nu melkprijzen zeer sterk wisselen hebben veehouders behoefte aan een mogelijkheid om prijsrisico’s te verkleinen.” Het systeem is vooral gericht om de gevolgen van een prijsdal te beperken. Coucke verwacht dat door het spel goed te spelen € 1 tot € 2 extra melkopbrengst boven de prijs van Milcobel in België en FrieslandCampina in Nederland moet zijn te realiseren.

Herrold Lammertink, directeur van DLV Advies, vult nog aan dat het initiatief bijdraagt aan meer kennis en inzicht van melkveehouders met betrekking tot de zuivelmarkt. Hij hoopt dit jaar nog met zo’n 50 Nederlandse melkveehouders aan de gang te kunnen gaan. Dat aantal is nodig om voldoende melk bij elkaar te krijgen. Net als in België kunnen deelnemers 10 tot 30% van hun melkplas aanmelden. Op termijn is het maximum 50%. Een eventueel verlies op de termijnmarkt moet altijd terug kunnen worden betaald door extra winst in de fysieke markt, ook bij een calamiteit.

Werkkapitaal overmaken

In grote lijnen verwacht Lammertink een gelijke werkwijze als in België maar hij ziet wel één verschil: in België heeft één bank aan alle deelnemers vrij gemakkelijk een lening verstrekt om de inleg van € 8 per 100 kilo te betalen. Dat bedrag moet iedere deelnemer als werkkapitaal (margin of waarborg) overmaken. Voor een bedrijf met 1 miljoen kilo melk dat voor 20% van de melkproductie meedoet, is dat bij instap een bedrag van € 16.000. Bij uittreden krijgt de ondernemer het geld weer terug. Lammertink verwacht dat Nederlandse banken de inleg als gewone financiering met individuele toetsing beschouwen, wat het omslachtiger maakt.

Desgevraagd geeft Marijn Dekkers, sectorspecialist melkveehouderij bij Rabobank, aan dat de bank inderdaad per aanvraag bekijkt wat de mogelijkheden zijn. “We ondersteunen het initiatief en denken dat het een nieuwe mogelijkheid is om risico’s af te dekken. Maar de financiering van inleggeld bekijken we per situatie.”

Dekkers ziet zeker kansen voor de MTC in Nederland maar benadrukt dat het moet passen bij de ondernemer. Of bedrijven die meedoen voordeel kunnen ondervinden in de financieringsmogelijkheden of renteniveau is volgens hem zo niet te zeggen. “Ik verwacht meer effect op de liquiditeit dan de rentabiliteit. Het blijft relatief korte termijn en garanties voor de toekomst zijn er niet. Maar als een dergelijk initiatief bijdraagt aan een betere economische prestatie van een bedrijf is dat altijd positief.”

Meer risico-instrumenten

Ook Pierre Berntsen, directeur agrarische bedrijven bij ANB Amro, is positief over het initiatief. “Het is een goede zaak dat er meer risico-instrumenten komen.” Hij zegt als bank blij te worden van stabiele en mooie bedrijfsresultaten, dus instrumenten die dit ondersteunen zijn welkom. “Punt is wel dat de huidige termijnmarkt in poeders en boter eigenlijk nog vrij klein is in omvang en zich nog moet ontwikkelen.”

Berntsen vindt wel dat veehouders moeten kijken naar de uiteindelijke future-kosten per kilo melk. “Die kun je zien als investering in de zekerheid van een vaste prijs voor de melk die je hebt vastgeklikt. Helaas is de maximale periode niet langer dan één jaar.” Hij noemt het verder belangrijk dat een veehouder inzicht heeft in de achtergronden van de termijnmarkt, de risico’s kent en een beperkt aandeel indekt. Volgens Coucke zijn deze minder dan 1 cent per 100 kilo melk.

Net als Coucke en Lammertink ziet Berntsen mogelijkheden voor zuivelverwerkers om de melkprijs te fixeren. In combinatie met het afdekken door individuele veehouders maakt het dat de totale zuivelmarkt nog stabieler en meer voorspelbaar. Berntsen: “Ze kunnen dit – net zoals MTC – via futures, doen, maar ook via langetermijnafspraken met afnemers zoals bijvoorbeeld het Ierse Glanbia doet.”

Afdekken van risico’s op beurs

Hedgen is het geheel of gedeeltelijk afdekken van een financieel risico van een verplichting door middel van een andere investering. Een bedrijf kan marktrisico’s afdekken ten gevolge van bijvoorbeeld schommelingen in prijzen.

Een future of termijncontract is een financieel contract tussen twee partijen die zich verbinden om op een bepaald tijdstip een bepaalde hoeveelheid van een product of financieel instrument te verhandelen tegen een vooraf bepaalde prijs. Men komt dus een transactie in de toekomst overeen. De betaling vindt pas plaats aan het einde van de looptijd van het contract.

Futures worden verhandeld op de beurs, zoals in de Verenigde Staten (Chicago), Europa (Parijs, Leipzig) en Nieuw-Zeeland. Er zijn twee soorten futures-contracten. Bij een fysieke levering vindt er daadwerkelijk een transactie plaats in het onderliggende product waarop het futures-contract betrekking heeft. De tweede mogelijkheid is cash settlement. Dat betekent dat het prijsverschil wordt afgerekend in geld. Zo gebeurt het ook bij de MTC.

‘Voor de lange termijn zijn we er goed mee’

De Vlaamse melkveehouder Wannes Masscheleyn is sinds de oprichting deelnemer aan de Milk Trading Company (MTC) van DLV. Hij is tevreden over de werking. Masscheleyn (38) heeft met zijn ouders en broer een melkveebedrijf in het West-Vlaamse Adinkerke. Ze melken circa 550 koeien en hebben 120 hectare grond in gebruik. Dit jaar verwacht de ondernemer ruim 6 miljoen kilo melk af te leveren. Het bedrijf is actief in de fokkerij onder de naam Zwanebloem Holsteins. Van de productie is 10% ingebracht in de MTC. Wannes Masschelen zit tevens in de raad van bestuur en is dus nauw betrokken bij de het initiatief. “We zijn als melkveehouders toch wel wat een speelbal van de melkerijen. Zij bepalen wat wij ontvangen. Met de MTC hebben we meer grip en bepalen we zelf de melkprijs waarmee we tevreden zijn.”

Masscheleyn (38) heeft met zijn ouders en broer een melkveebedrijf in het West-Vlaamse Adinkerke. Ze melken circa 550 koeien en hebben 120 hectare grond in gebruik. Dit jaar verwacht de ondernemer ruim 6 miljoen kilo melk af te leveren. Het bedrijf is actief in de fokkerij onder de naam Zwanebloem Holsteins. Van de productie is 10% ingebracht in de MTC. Wannes Masschelen zit tevens in de raad van bestuur en is dus nauw betrokken bij de het initiatief. “We zijn als melkveehouders toch wel wat een speelbal van de melkerijen. Zij bepalen wat wij ontvangen. Met de MTC hebben we meer grip en bepalen we zelf de melkprijs waarmee we tevreden zijn.”

Dankzij de MTC verwacht de veehouder minder lage dalen in de melkprijs. Het is een belangrijke reden om mee te doen. Afgesproken is om niet onder de standaardprijs van Milcobel van € 32 per 100 kilo melk vast te zetten. Dat komt dan overeen met een ontvangen melkprijs van circa € 35 per 100 kilo; voor zijn eigen bedrijf ligt de kritieke melkprijs nog wat lager dus dat geeft royale positie. Maar hij verwacht zelf ook meer kennis te krijgen van de zuivelmarkt.

De melkveehouder en zijn familie hebben nu 10% van de melkplas ondergebracht bij MTC. Gezien de omvang van het bedrijf was dit ongeveer het maximum waarvoor de collectieve bank inleggeld zonder borgstelling kon lenen. “Ook was mijn vader wat terughoudend om met te veel melk mee te doen.” De veehouder sluit niet uit in de toekomst naar een hoger aandeel melk te gaan.

De Vlaamse ondernemer is pas een jaar geleden actief geworden in de MTC. Afgelopen voorjaar is de eerste partij melk vastgezet. Ondanks deze korte tijd zegt hij al veel te hebben geleerd en nieuwe inzichten te hebben gekregen. “Vooral opvallend hoe snel prijzen op een neer gaan in een paar weken tijd. We moeten het wekelijks goed bijhouden.” Ook verwacht hij door de opgedane inzichten beter onderbouwde discussies met de melkerijen te kunnen voeren.

De ondernemer verwacht op lange termijn voordeel maar is zich bewust dat er ook periodes zijn dat hij verlies zal moeten nemen op het moment dat de effectieve markt hoger piekt dan de afgedekte prijs. “Voor de lange termijn denk ik dat we er goed mee zijn.”

‘Mooi initiatief dat echt iets toevoegt’

“Yes, eindelijk.” Dat is de reactie die Harold Overmars gaf toen hij hoorde dat Nederland mogelijk een termijnmarkt krijgt, zoals die in België nu al even loopt. “Tot nu toe moeten we ons handje bij de melkfabrieken ophouden. We hebben geen enkele grip op de hoogte van de melkprijs. Die krijgen we met de MTC een stuk meer”, vertelt de veehouder die met zijn ouders het bedrijf in Broekland (Ov.) runt. Ook het verlagen van risico’s en meer kennis van de zuivelmarkt vindt hij belangrijke argumenten om mee te doen.

“Tot nu toe moeten we ons handje bij de melkfabrieken ophouden. We hebben geen enkele grip op de hoogte van de melkprijs. Die krijgen we met de MTC een stuk meer”, vertelt de veehouder die met zijn ouders het bedrijf in Broekland (Ov.) runt. Ook het verlagen van risico’s en meer kennis van de zuivelmarkt vindt hij belangrijke argumenten om mee te doen.

Overmars en zijn ouders hebben een melkveebedrijf van 115 hectare grond waarop ze dit jaar 45 hectare gras en 25 hectare mais telen. Het restant, wat vanwege roulatie elk jaar wisselt, wordt verhuurd aan een akkerbouwer voor de aardappelteelt. De jaarproductie bedraagt circa 2 miljoen kilo melk. Ze willen 30% van de melkplas inbrengen in de MTC.

Niet verwonderlijk zal Overmars aanhaken zodra het kan. “Met of zonder financiering van de borgstelling door de bank, wij gaan het doen. Het is een te mooi initiatief dat echt iets toevoegt”, vertelt hij enthousiast. Dat een partij als DLV erachter zit, geeft bij hem een stuk vertrouwen. De veehouders willen instappen met een melkplas van 30%; wat neerkomt op ruim 600.000 kilo melk.

Op school zegt de veehouder wel wat te hebben geleerd van termijnmarkten, futures en hedgen, maar een specialist wil hij zich zeker niet noemen. “Mijn vader heeft vroeger wel wat op de termijnmarkt gedaan. Ik denk niet dat je een specialist hoeft te zijn om mee te doen.” Juist het inzicht krijgen in de zuivelmarkt vindt hij belangrijk. Toch sluit Overmars zeker niet uit om ook actief deel te nemen aan de groep die uiteindelijk het prijsniveau beslist waarop de prijs wordt vastgezet.

In zijn omgeving ervaart Overmars nog wel wat terughoudendheid bij collega-veehouders. “Ik denk dat veel mensen eerst willen zien dat het werkt.” Hij beredeneert het anders: “Ik ga zeker twee jaar meedoen en dan kijken wat het heeft opgeleverd. Je moet naar de langere termijn kijken.” Dat er periodes zijn dat de melkprijs wordt afgetopt en per saldo dus een lagere prijs oplevert, vindt de ondernemer niet bezwaarlijk. “Daar moet je wel tegen kunnen. Maar voor ons gaat het om de gemiddelde prijs per jaar, waar ben je tevreden mee? Liever de top niet gezien dan de bodem gevoeld.”

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht