Groot verschil impact fosfaatwet

De impact van de fosfaatwetgeving verschilt enorm per bedrijf. Sommige bedrijven hebben veel ruimte voor investeringen in rechten, op andere bedrijven is het moeilijker rond te rekenen waarbij soms zelfs geen financiële ruimte aanwezig is.

De nieuwe fosfaatwetgeving met een rechtenstelsel heeft gevolgen voor alle melkveebedrijven. Toch zullen de effecten niet op alle bedrijven even hard doortikken. Op verzoek van Melkvee100Plus heeft Henk van Dijk, bedrijfskundige melkveehouderij bij Flynth adviseurs en accountants, de verschillen tussen typen bedrijven in beeld gebracht.

Er is een redelijk verband tussen intensiteit en bedrijfsomvang. Over het algemeen zijn de meest intensieve bedrijven de grote bedrijven die sterk gegroeid zijn. Uit cijfers van Flynth blijkt dat de categorie kleine bedrijven met gemiddeld 400.000 kilo melk een productie hebben van 13.800 kilo melk per hectare. De categorie grote bedrijven met 1.355.000 kilo melk produceren 20.000 kilo per hectare.

De basis voor deze berekening zijn KWIN-cijfers, aangevuld met data uit het eigen boekhoudsysteem. Op basis van hun eigen situatie krijgen melkveehouders een globale indruk hoe hun eigen type bedrijf scoort ten opzichte van de sector. Onder de streep resteert het bedrag dat melkveehouders kunnen spenderen aan aankoop van een kilo fosfaat. Dat is om de korting te compenseren of om meer koeien te gaan melken. Vanzelfsprekend is het een voorbeeldberekening en zijn er altijd verschillen tussen bedrijven in dezelfde categorie.

De uitgangssituatie is dat géén melkproductiestijging per koe of optimalisatie binnen het toegekende fosfaatquotum plaatsvindt; die mogelijkheden zijn al benut. De belangrijkste gehanteerde prijzen staan onder de tabel.

Maximaal investeringsbedrag

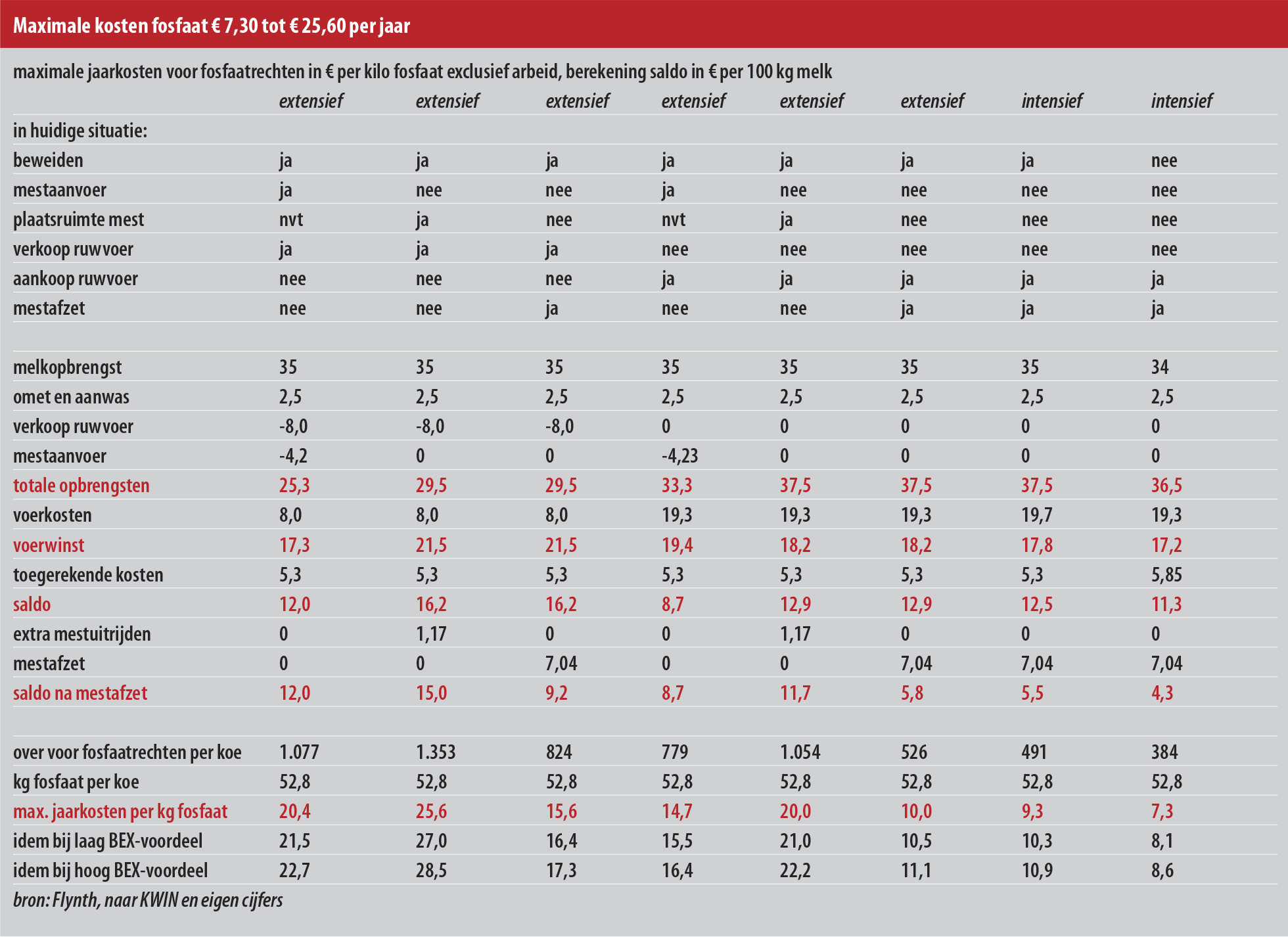

In tabel 1 zijn acht varianten doorgerekend. De eerste schifting is op basis van intensiteit. Daarna volgt een aantal keuzes hoe de huidige situatie is: wel of geen beweiden, mestaanvoer, plaatsingsruimte mest, verkoop of aankoop van ruwvoer en mestafzet. Daaronder zijn voor elke variant de opbrengsten en de kosten in beeld gebracht, zodat een saldo per 100 kilo melk ontstaat. Op basis van dat saldo resteert, na correctie voor mestafzet, het bedrag dat ondernemer kan spenderen voor aanschaf van fosfaatrechten. Het is gebaseerd op uitbreiding waarbij de vaste kosten gelijk blijven. In het geval van een (forse) uitbreiding zullen ook kosten voor financiering geteld moeten worden.

Opvallend is dat de gevolgen van een uitbreiding op posten als aan- en verkoop van ruwvoer en aan- en afvoer van mest hard doortikken. Uit de tabel blijkt dat de maximale jaarkosten per kilo fosfaat bij deze acht varianten variëren van €7,30 voor het intensieve bedrijf zonder beweiding tot €25,60 voor het extensieve bedrijf dat met voldoende ruwvoer, nu geen mest aanvoert maar wel plaatsingsruimte heeft. Het intensieve bedrijf zonder beweiding heeft mede een lager saldo vanwege het mislopen van de beweidingspremie.

Deze bedragen zijn de kosten die een ondernemer per jaar gemiddeld kwijt mag zijn. Stel dat een fosfaatrecht in acht jaar kan worden afgeschreven, betekent dat dus een maximaal investeringsbedrag per kilo fosfaat van ruim €58 tot krap €205 (zonder rentekosten). In de huidige markt, die formeel nog niet bestaat, worden bedragen genoemd tot €100 per kilo fosfaat.

Hierbij is niet gerekend met een eventueel BEX-voordeel. Een laag BEX-voordeel is bij de extensieve bedrijven 5% en bij de intensieve 10%. Een hoog BEX-voordeel is respectievelijk 10% en 15%. Als bedrijven deze winst verzilveren, betekent dat de meest gunstige categorie €27 tot €28,50 per kilo fosfaat aan jaar kosten mag maken voor aankoop. Voor bedrijven met de minste financiële armslag op basis van saldo is dat €8,10 of €8,60.

Vergoeding voor arbeid

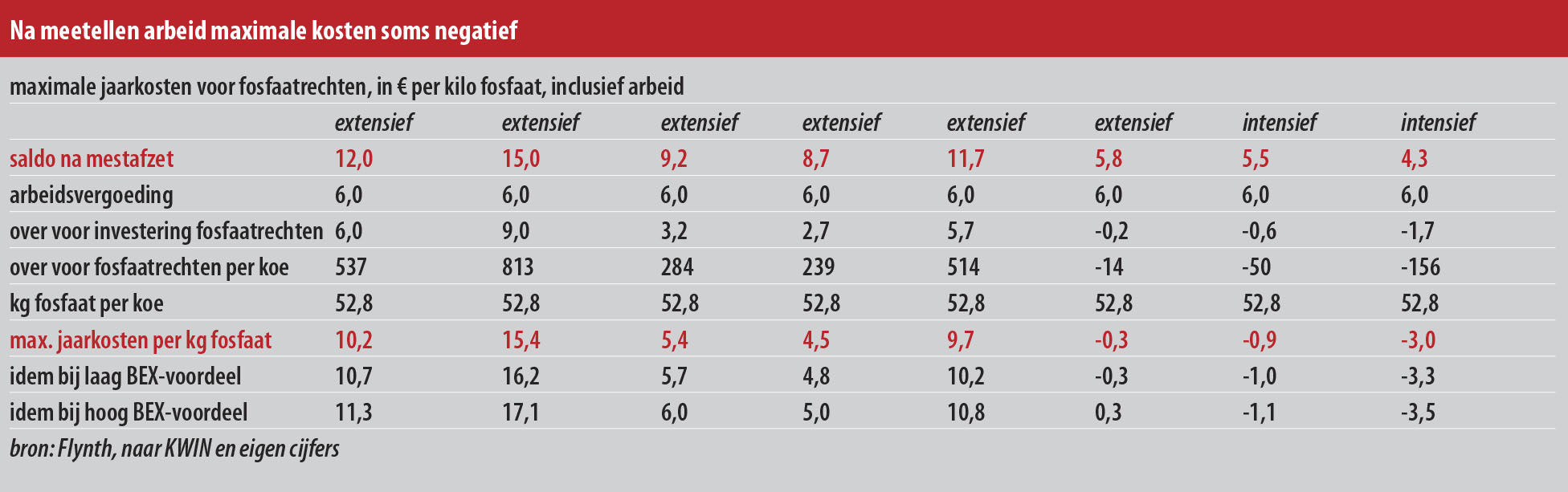

In tabel 2 is de berekening aangevuld met een vergoeding voor arbeid voor de extra kilo’s melk die met het fosfaat gemolken worden. De arbeidsvergoeding is hier gezet op €6 per 100 kilo melk. Dat is gebaseerd op een uurloon van €18 en een productie van 300 kilo melk per uur. Dat is hoger dan de norm van 200 kilo, maar voor een extra kilo melk is minder arbeid nodig dan voor de kilo’s melk in de uitgangssituatie.

Het meerekenen van de arbeidsvergoeding heeft een groot gevolg voor de maximale jaarkosten voor een kilo fosfaat: op het extensieve bedrijf dat het meeste kan betalen resteert een bedrag van €15,40 per jaar, wat een maximale investering betekent van ruim €123 per kilo fosfaat. Het intensieve bedrijf hoeft nu niet eens te tellen: er resteert een negatief bedrag dat over is om jaarlijks aan fosfaatrechten uit te geven. Ook een BEX-voordeel kan daar niets aan veranderen. Op het extensieve bedrijf leidt het BEX-voordeel wel tot iets meer ruimte, namelijk €16,20 per kilo fosfaat bij een laag voordeel (5%) en €17,10 bij een hoog voordeel (10%).

‘Goed rekenen’

De grote verschillen in investeringsmogelijkheden tussen bedrijven zijn niet onverwacht, maar wel confronterend, vindt Van Dijk. “Het geeft aan dat individuele melkveehouders heel goed moeten rekenen wat wel en niet uit kan. Op een sigarendoos is het vaak gemakkelijk uitgeteld maar er zijn veel factoren die invloed hebben op de werkelijke financiële ruimte.” Vooral de structureel hogere kosten voor voer en mestafzet drukken hard op de saldo’s van de extra kilo’s melk.

Ten tijde van de melkquotering konden investeringen op papier ook vaak niet uit, terwijl massaal melk is gekocht. Toch gaat die vergelijking volgens Van Dijk mank. “De situatie is nu heel anders. Bedrijven hadden vaak eigen arbeid beschikbaar, waren gemiddeld extensiever en kosten voor aankoop voer en mestafzet waren een stuk lager.” Ook werd destijds quotum gekocht voor productiestijging per koe, wat een hoger saldo oplevert.

Beheer

Beheer

WP Admin

WP Admin

Bewerk bericht

Bewerk bericht